Охотникам приготовиться: в Казахстане вводят новые запреты

Президент Казахстана Касым-Жомарт Токаев подписал Закон «О внесении изменений и дополнений в некоторые законодательные акты...

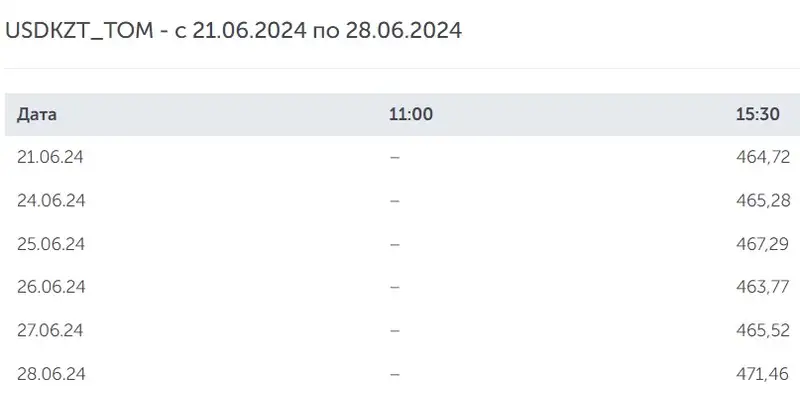

Тенге существенно скорректировался на последней неделе июня. Почему продолжает падать курс нацвалюты и стоит ли ожидать его укрепления в июле, Zakon.kz рассказали аналитики.

Тенге продолжает находиться в слабом положении, несмотря на небольшое укрепление в середине недели. Нацвалюта вернулась к уровню выше 470 тенге в пятницу, 28 июня, ослабнув за день на 5,82 тенге. C начала месяца тенге ослаб на 5,4% с 447,08 тенге (по итогам торгов 3 июня) до 471,46 за доллар (+24,38 тенге) по итогам сегодняшних торгов.

Фото: KASE

Фото: KASE

Аналитик Анна Бодрова добавила, что с начала падения, 27 мая текущего года, курс тенге в паре с долларом США снизился уже на 5,66%.

«Это довольно значительный масштаб, учитывая, что ранее тенге сохранялся достаточно крепким и уверенным в своих силах. В последнее время средненедельное падение тенге оценивается в 1,5– 1,8%. Это очень высокие темпы девальвации нацвалюты Казахстана», – считает аналитик.

Причины падения те же, что и прежде. Во-первых, эффект от антироссийских санкций. Во-вторых, снижение активности Нацбанка Казахстана в процессах бюджетных трансфертов, говорит Анна Бодрова.

Главный аналитик Ассоциации финансистов Казахстана (АФК) Рамазан Досов добавил, что сезонный фактор поездок казахстанцев за границу также был одним из факторов увеличения спроса на инвалюту в стране в летний период.

«Другая отдельная особенность этой недели – завершение второго квартала и первого полугодия. Соответственно, повышенный спрос на инвалюту внутри страны мог быть обусловлен необходимостью погашения внешних обязательств и осуществления платежей по импортным поставкам в преддверии нового квартала».Рамазан Досов

Эксперт считает, что неблагоприятный информационный фон, связанный с потенциальным изменением в налогообложении доходов на казахстанском фондовом рынке, также мог стимулировать нерезидентов выходить из тенговых активов.

Он напомнил, что на прошлой неделе вложения нерезидентов в ноты Нацбанка Казахстана упали с 22,9 до 14 млрд тенге на фоне смягчения монетарной политики Нацбанка, рекомендаций не осуществлять кэрри– трейдинг со стороны Bank of America, и покупать инвалюту ( по мнению отдельного профучастника).

При этом на стороне предложения важно отмечается снижение нетто-продажи инвалюты в рамках операций Нацбанка, приостановка дедолларизации депозитов, а также отмена обязательной конвертации инвалюты субъектами КГС.

«Таким образом, текущее ослабление – это скорее всего сочетание неблагоприятных факторов увеличения спроса на инвалюту при снижении ее предложения, которое в начале года было повышенным», – прокомментировал Рамазан Досов.

По оценкам аналитика АФК, в ближайшей перспективе определяющее влияние на курс могут оказывать объемы конвертации трансфертов из Нацфонда в июле, которые будут опубликованы 1 июля.

«Напомним также, что потенциальное инвестирование активов Нацфонда в акции «Казатомпрома» для финансирования дефицита бюджета может оказать серьезное влияние на предложение инвалюты на внутреннем рынке, поскольку объемы могут составить несколько миллиардов долларов».Рамазан Досов

Другим значимым событием для тенге в июле может быть решение по базовой ставке, от которого в целом ожидается продолжение политики высоких ставок. Так, прогнозируется осторожное снижение базовой ставки на 25– 50 базисных пунктов.

Дальнейшего, более значимого ослабления тенге в Ассоциации не ожидают ввиду того, что фундаментальные факторы, складывающиеся в экономике страны и на внешних рынках, не демонстрируют такого ухудшения. Тем не менее, если более существенное падение все же произойдет, то у Нацбанка есть все инструменты для того, чтобы не допустить чрезмерного ослабления курса.

«В то же время экономический смысл в обоснованном укреплении нацвалюты лежит в плоскости устойчивого поступления инвалюты в страну над ее выбытием. А вот укрепление под воздействием разовых или сезонных факторов лишь накапливает риски для сильных скачков курса. Какой-то эффект от такого укрепления тенге мы как раз сейчас наблюдаем», – добавил Рамазан Досов.

В целом, текущий курс тенге может быть приемлемым, если он поддерживает стабильность цен и макроэкономическую ситуацию, а также устраивает большинство экономических агентов, говорят в АФК.

«В целом, стабильность курса намного важнее его абсолютного значения, поскольку внезапные колебания создают неопределенность и увеличивают валютные риски для населения, бизнеса и экономики в целом», – заключил Рамазан Досов.

Мы есть в YouTube и в Google News, в социальных сетях ВК, Одноклассники, Фейсбук, Tik Tok и Инстаграм. Хотите получать новостную рассылку? У вас есть новости: фото, видео? Наш номер в WhatsApp и Telegram 8-707-558-35-13. Отправляйте заявку, мы добавим ваш номер в рассылку.